作為企業(yè)管理者,為了防范員工出現(xiàn)意外風(fēng)險(xiǎn),都會(huì)為員工購買團(tuán)體險(xiǎn),雇主責(zé)任險(xiǎn)是這一類企業(yè)團(tuán)險(xiǎn)中比較常見的險(xiǎn)種。那么雇主責(zé)任險(xiǎn)是什么?保障哪些內(nèi)容?企業(yè)管理者要不要購買雇主責(zé)任險(xiǎn)?今天就跟小掌柜一起看一下吧~

什么是雇主責(zé)任險(xiǎn)?

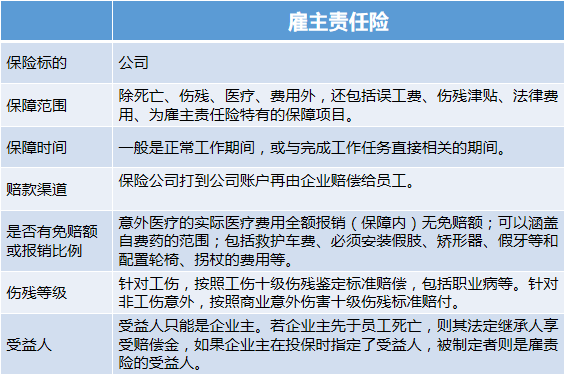

雇主責(zé)任險(xiǎn),簡單來說,就是以雇主責(zé)任為承保風(fēng)險(xiǎn)的責(zé)任保險(xiǎn)。當(dāng)員工在工作期間,因?yàn)楣ぷ鞯脑虺霈F(xiàn)身體上的疾病或工傷時(shí),保險(xiǎn)公司將為雇主進(jìn)行賠償,以此來保障企業(yè)與員工的利益。關(guān)于雇主責(zé)任險(xiǎn)的保險(xiǎn)標(biāo)的、保障范圍、保障時(shí)間等詳細(xì)信息請看下圖:

也許有人會(huì)說:“我們公司買了團(tuán)體意外險(xiǎn),跟雇主責(zé)任險(xiǎn)一樣。”事實(shí)上,團(tuán)體意外險(xiǎn)并不能代替企業(yè)在工傷事件中的賠付責(zé)任。

當(dāng)工傷、職業(yè)病發(fā)生后,企業(yè)需要承擔(dān)相關(guān)的醫(yī)療費(fèi)用,并負(fù)有經(jīng)濟(jì)賠償責(zé)任,這一部分是團(tuán)體意外險(xiǎn)所不能覆蓋的。

舉個(gè)例子,用數(shù)據(jù)說話:

王某在工作期間不幸重傷,被送到醫(yī)院進(jìn)行救治。住院費(fèi)花了20萬;傷殘鑒定后,確定由公司賠償王某15萬;王某和單位產(chǎn)生糾紛,訴訟費(fèi)花了1500元。

咱們來看看團(tuán)體意外險(xiǎn)和雇主責(zé)任險(xiǎn)各自怎么賠償。

團(tuán)體意外險(xiǎn):保險(xiǎn)公司會(huì)賠償給工人殘疾金15萬元。訴訟費(fèi)、住院費(fèi)、傷殘費(fèi)等其他相關(guān)費(fèi)用同時(shí)要由公司全部賠償。

雇主責(zé)任險(xiǎn):保險(xiǎn)公司會(huì)賠償給單位應(yīng)該承擔(dān)的所有費(fèi)用35.15萬元,然后再由單位賠償給工人。

從以上的賠償數(shù)據(jù)來看:雇主責(zé)任險(xiǎn)對(duì)于企業(yè)來講,能夠?qū)p失減到最低。相比于團(tuán)體意外險(xiǎn),它可以幫助企業(yè)轉(zhuǎn)嫁風(fēng)險(xiǎn)、降低經(jīng)營成本,甚至減少企業(yè)陷入訴訟、被罰款的風(fēng)險(xiǎn),最終幫助企業(yè)減輕經(jīng)濟(jì)負(fù)擔(dān),堪稱企業(yè)管理者的護(hù)身符。

誰都不知道“意外和驚喜”哪一個(gè)先到來,合理降低成本為企業(yè)盈利創(chuàng)造條件,是每個(gè)企業(yè)管理者的不懈追求,但如何有效、合情、合理的保護(hù)員工利益,為員工長久負(fù)責(zé),也是值得企業(yè)管理者認(rèn)真思考的問題。